Les dossiers d’évaluation qui progressent le plus efficacement sont rarement ceux qui sont simplement marqués « urgent ». Ce sont ceux qui arrivent complets, clairs et réalistes dès le départ.

Pour les courtiers, cette distinction est importante. Le délai de traitement est souvent déterminé avant que le dossier n’atteigne l’évaluateur : par l’exhaustivité de la demande, les documents fournis, les détails de la propriété divulgués, les attentes du client établies et la qualité des instructions jointes au dossier.

Dans un délai de financement serré, même de petites lacunes peuvent créer des frictions évitables. Un code postal incorrect, une convention d’achat manquante, des instructions locatives imprécises, un contact pour l’accès à la propriété difficile à joindre, un logement secondaire non divulgué ou une attente de valeur irréaliste peuvent ralentir un dossier au moment où le client s’attend à ce que les choses avancent.

Voici plusieurs domaines courants où les dossiers d’évaluation peuvent perdre de la vitesse et comment les courtiers peuvent les maintenir en mouvement pour éviter les retards.

Une demande précipitée n’est pas une demande plus rapide

L’une des causes les plus fréquentes de retard dans les évaluations est aussi l’une des plus faciles à éviter : des informations incomplètes ou inexactes au moment de la soumission de la demande.

Bien que cela puisse sembler évident, l’adresse et le code postal doivent être exacts dès le départ. Il ne s’agit pas seulement de détails administratifs; ils permettent de confirmer la propriété exacte et d’assigner l’évaluateur local approprié. Une petite erreur peut envoyer le dossier dans la mauvaise direction avant même que le travail d’évaluation n’ait commencé.

Pour les dossiers d’achat, la convention d’achat-vente devrait être téléversée avec la demande d’évaluation dans la mesure du possible. L’évaluateur en a besoin pour confirmer des détails clés tels que le prix d’achat, la date de clôture, les conditions de la propriété et tout contexte susceptible d’affecter le mandat. Dans certains cas, une grande partie de l’analyse peut être complétée, mais le rapport ne peut pas être finalisé avant que la convention d’achat n’ait été examinée.

Le même principe s’applique aux inscriptions MLS®, aux détails de rénovation, aux informations locatives, aux plans d’étage, aux documents de copropriété ou de propriété divise, aux détails fiscaux, aux documents du constructeur, aux factures de rénovation, aux permis, aux arpentages et à tout autre document qui aide à expliquer la propriété ou le mandat. Tous les dossiers ne nécessitent pas tous les documents. Mais lorsque l’information est pertinente, elle doit être fournie dès le départ, et non après que l’évaluateur ait eu à la demander.

Les instructions spéciales doivent éliminer l’ambiguïté

Les instructions spéciales les plus utiles ne sont pas longues; elles sont spécifiques.

Un exemple courant est le loyer du marché. Les courtiers peuvent indiquer que le prêteur exige une évaluation complète « avec loyer », mais cela ne répond pas à la vraie question de l’évaluateur : le loyer de quoi?

Le prêteur demande-t-il le loyer du marché pour l’ensemble de la propriété? Un appartement au sous-sol légal? L’unité du haut seulement? Une suite en ruelle? Une suite jardin? Cette distinction peut affecter la portée du travail et l’analyse requise.

Une instruction plus précise, telle que « Le prêteur exige le loyer du marché pour l’appartement au sous-sol légal », donne à l’évaluateur les informations nécessaires dès le départ et réduit les allers-retours inutiles.

Il en va de même pour les logements secondaires, les ajouts récemment complétés, les caractéristiques à usage mixte, les composantes génératrices de revenus, l’accès inhabituel et les autres caractéristiques non standard de la propriété. L’évaluateur ne devrait pas découvrir ces détails pour la première fois sur place.

Les dates et les détails d’accès font avancer le dossier

Indiquer quand l’évaluation doit être complétée est utile, mais ce n’est pas le seul détail de calendrier qui compte. Pour un achat immobilier, les courtiers devraient inclure la convention d’achat-vente, qui comprend la date de clôture, afin que le dossier puisse être priorisé en contexte.

Ces dates sont particulièrement importantes lorsque la propriété est difficile d’accès, louée, éloignée, en cours de rénovation ou susceptible de nécessiter une analyse supplémentaire. Une échéance serrée pour une propriété urbaine simple est une chose. Une échéance serrée avec coordination avec les locataires, un accès inhabituel ou des ventes comparables limitées en est une autre.

L’accès est l’une des variables les plus simples que les courtiers peuvent influencer. Dans la mesure du possible, fournissez plus d’un nom de contact et plus d’un numéro de téléphone ou d’une adresse courriel. Si le seul contact est indisponible ou lent à répondre, la planification peut s’arrêter immédiatement.

Pour les propriétés louées, fournissez les coordonnées du locataire au moment de la demande et assurez-vous que l’emprunteur ou le courtier immobilier est prêt à donner un préavis approprié. Un dossier peut être prêt du point de vue de l’évaluation et perdre du temps simplement parce que personne ne peut accéder à la propriété.

Les courtiers devraient également signaler les obstacles pratiques qui pourraient affecter la communication ou la planification des inspections, notamment les difficultés linguistiques, de mobilité ou d’accès technologique. Ces détails n’ont pas besoin d’être sur-expliqués. Ils doivent simplement être connus suffisamment tôt pour que l’évaluateur puisse s’y adapter.

Les détails de rénovation doivent être partagés avant que l’évaluateur complète l’évaluation

Pour les dossiers de refinancement, les courtiers peuvent apporter une réelle valeur ajoutée en aidant les clients à identifier les améliorations significatives avant que l’évaluation ne soit commandée.

Les évaluateurs observeront la propriété, mais ils peuvent ne pas savoir quand les travaux ont été complétés, ce qui a été investi, ni si certaines améliorations dépassent la norme typique pour ce marché. Une cuisine rénovée, des salles de bains mises à jour, des planchers chauffants, des matériaux haut de gamme, un aménagement de sous-sol ou des améliorations fonctionnelles majeures peuvent tous aider l’évaluateur à comprendre la propriété avec plus de précision.

Le statut de la rénovation est particulièrement important. Une rénovation planifiée, en cours ou récemment complétée peut nécessiter un traitement d’évaluation différent. Si cette information est manquante ou peu claire, le dossier pourrait devoir être clarifié avant de pouvoir avancer correctement.

Cela ne signifie pas que chaque réparation mineure doit être listée. Mais lorsque le propriétaire a apporté des améliorations substantielles, le courtier doit s’assurer que cette information est fournie dès le départ, et non après que la valeur soit inférieure aux attentes.

Liste de contrôle des documents et informations requis lors de la création d'une demande d'évaluation

Les clients doivent être prêts avant que l’appel pour l’inspection arrive

Pour les évaluations complètes, une conversation avec le client au préalable peut prévenir les retards. Le propriétaire doit savoir que l’évaluateur aura besoin d’accéder à l’intérieur et à l’extérieur, et que manquer le rendez-vous peut entraîner des retards et des frais supplémentaires potentiels. Il devrait également avoir les documents pertinents disponibles, tels que les avis d’imposition, les titres de propriété, les arpentages, les factures de rénovation, les permis de construction et tout autre document qui aide à expliquer la propriété.

Les détails pratiques comptent. Les portails, remises, entrées latérales et autres points d’accès extérieurs devraient être déverrouillés. La maison devrait être raisonnablement accessible à l’intérieur, avec les obstacles dégagés près du panneau électrique, de la fournaise, des pièces de service et des autres zones que l’évaluateur pourrait avoir besoin d’inspecter. Les animaux de compagnie devraient être mis en sécurité. Si des locataires sont en place, ils devraient recevoir un préavis approprié.

Ces étapes aident à réduire les obstacles évitables afin que l’évaluateur puisse compléter l’inspection efficacement et que le dossier puisse continuer à avancer. RPS offre également un guide pour les propriétaires afin d’aider les clients à se préparer à un rendez-vous d’évaluation.

Les attentes de valeur doivent être réajustées tôt

Sur le marché actuel, l’un des plus grands écarts est celui entre ce que les emprunteurs croient que leur propriété vaut et ce que les ventes comparables actuelles appuient.

De nombreux clients ancrent encore leurs attentes à la vente d’un voisin il y a deux ans, à un prix d’achat au sommet du marché ou à une estimation informelle qui n’a pas été testée par rapport au marché d’aujourd’hui. Cela devient un problème lorsque le courtier inscrit une valeur estimée basée en grande partie sur l’opinion du client et que l’évaluation s’avère ensuite nettement inférieure.

La meilleure conversation n’est pas : « Selon vous, quelle est la valeur de votre maison? » C’est : « Regardons ce que le marché actuel soutient. »

Des outils RPS tels que le Suivi des prix des maisons peuvent aider les courtiers à encadrer cette discussion à l’aide de comparables d’évaluation. Il ne s’agit pas d’une évaluation acceptée par un prêteur ni d’un substitut à un modèle d’évaluation automatisé, mais il peut donner au courtier et à l’emprunteur une fourchette de valeurs, ce qui contribue à créer un point de départ plus ancré avant que le dossier ne soit commandé.

Cette première conversation peut prévenir une conversation bien plus difficile plus tard. Si la valeur évaluée est inférieure aux attentes de l’emprunteur, l’impact peut se répercuter sur le ratio prêt-valeur, les exigences de mise de fonds, les options de prêteur ou la structure de financement globale. Un client qui comprend cette possibilité avant que l’évaluation ne soit commandée est plus facile à conseiller que celui qui l’apprend pour la première fois après que le rapport est complété.

Les délais doivent refléter la propriété

Certaines propriétés sont complexes ou éloignées et peuvent donc nécessiter plus de temps pour compléter l’évaluation.

Les propriétés urbaines dans des marchés bien couverts sont généralement plus faciles à planifier parce que la couverture des évaluateurs est plus dense et l’accès est souvent plus simple. Les maisons éloignées, les propriétés de chalet, les propriétés insulaires, les propriétés accessibles par traversier, les maisons uniques, les nouvelles constructions, les ventes privées, les propriétés à usage mixte et les maisons avec peu de ventes comparables peuvent nécessiter plus de temps.

Il s’agit moins d’un problème de service que d’une question de portée, d’accès, de couverture ou de diligence.

Les courtiers peuvent réduire la frustration des clients en établissant cette attente dès le départ. Une propriété éloignée ou non standard peut prendre plus de temps, même lorsque le dossier est urgent. Il est préférable d’en informer le client dès le début.

Il en va de même pour les dossiers qui commencent comme une évaluation de bureau ou une inspection extérieure mais qui doivent être rehaussés. S’il n’y a pas suffisamment d’informations fiables pour compléter l’évaluation de moindre portée, une évaluation complète peut être nécessaire. Les clients doivent comprendre cette possibilité avant de recevoir un appel d’un évaluateur demandant à inspecter la propriété.

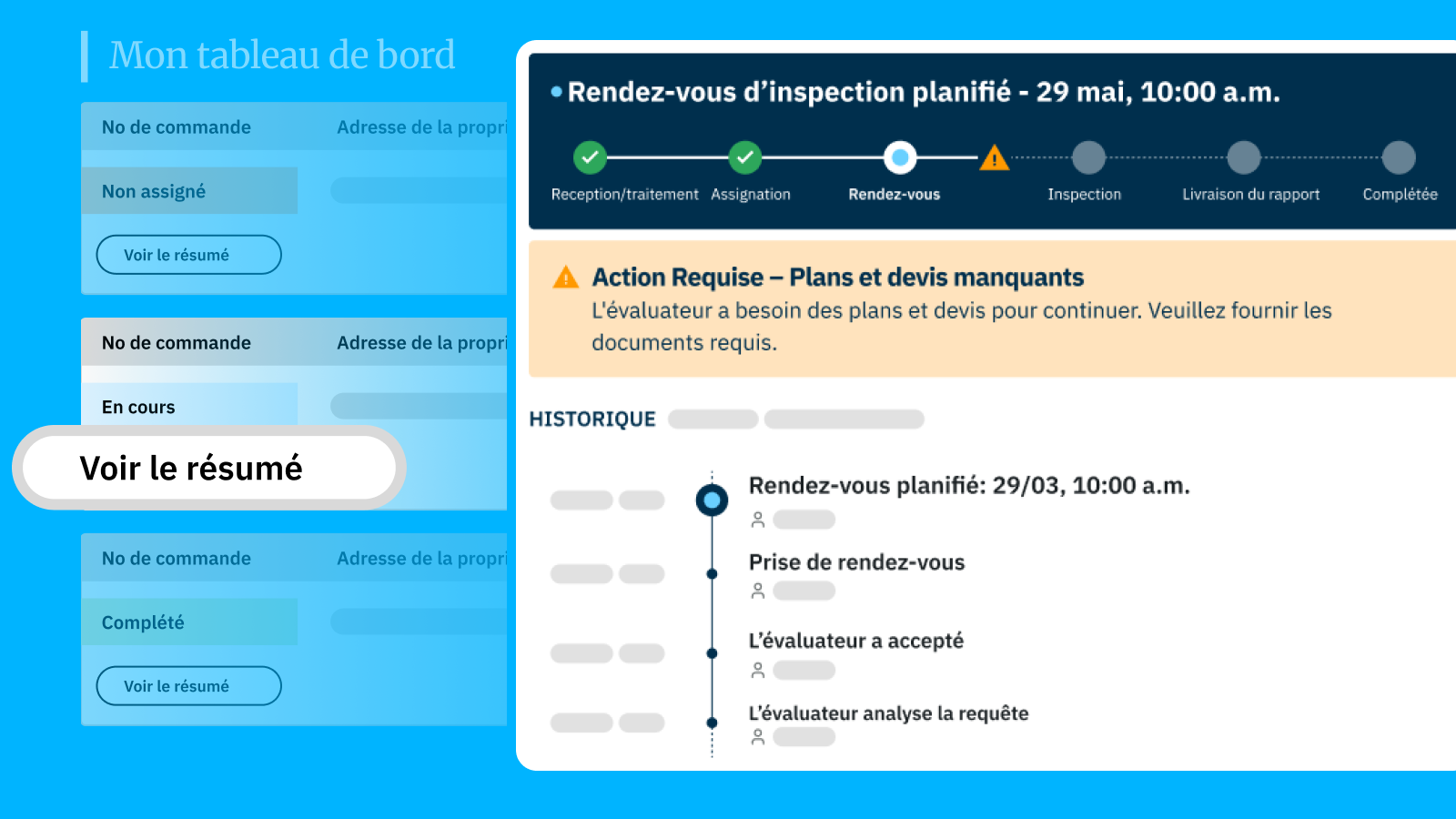

Suivi de commande aide les courtiers à gérer les problèmes plus tôt

La visibilité est l’un des outils les plus utiles dont dispose un courtier une fois que l’évaluation est en cours.

L’outil Suivi de commande de RPS donne aux courtiers une visibilité sur le statut du dossier, de la passation de la commande jusqu’à son achèvement. Une fois activé, le soumissionnaire de la commande reçoit un lien de suivi avec chaque commande, ce qui permet à l’équipe de vérifier la progression sans joindre le service d’assistance pour des mises à jour de routine.

La page de suivi peut indiquer où en est le dossier et si des problèmes, tels que des documents manquants ou des difficultés à joindre des contacts, pourraient causer des retards. Pour les courtiers, cette visibilité peut rendre la communication avec les clients plus pratique. Au lieu d’attendre qu’un retard ait déjà affecté le délai de financement, le courtier peut voir où se situe le goulot d’étranglement et aider à y remédier plus tôt.

Suivi de commande est un outil de gestion de dossiers, et non seulement une fonctionnalité pratique.

« L'outil Suivi de commande de RPS donne aux courtiers et aux courtières une visibilité sur le statut du dossier, de la passation de la commande jusqu'à son achèvement. Une fois activé, le soumissionnaire de la commande reçoit un lien de suivi avec chaque commande, ce qui permet à l'équipe de vérifier la progression sans joindre le service d’assistance pour des mises à jour de routine. »

Les redirections avancent plus vite lorsque la libération est prête en premier

Les redirections de prêteur sont un autre domaine où de petits écarts de processus créent des retards prévisibles.

Si une évaluation a été complétée pour un prêteur et que la transaction doit ensuite être transférée à un autre, le courtier peut demander une redirection ou une lettre de délégation. Mais avant que cela puisse procéder, RPS requiert généralement une lettre de libération du prêteur initial.

Trop souvent, la demande de redirection est ouverte avant que cette libération n’ait été obtenue. Il en résulte un va-et-vient évitable : RPS identifie la libération manquante, le courtier doit retourner auprès du prêteur initial, et le prêteur initial peut ne pas traiter la demande comme urgente parce que la transaction ne se poursuit plus avec lui.

L’approche la plus efficace consiste à obtenir la libération du prêteur initial avant d’ouvrir la demande de redirection. Cela maintient le dossier en mouvement et évite de placer le courtier dans une position réactive.

Une évaluation à la baisse nécessite des preuves, pas des opinions

Une évaluation inférieure aux attentes ne met pas automatiquement fin à un dossier, mais elle change la conversation.

Si le produit initial était une évaluation de bureau ou une inspection extérieure, une option pourrait être de procéder à une évaluation complète. Une inspection intérieure peut mettre en évidence des caractéristiques, des détails de condition ou des améliorations qui n’étaient pas disponibles dans un produit de moindre portée. Cela ne garantit pas une valeur plus élevée, mais peut fournir une base plus complète pour l’évaluation.

Si la valeur à la baisse provient d’une évaluation complète, la prochaine étape n’est pas de contester le chiffre. Le courtier peut travailler avec le client ou le courtier immobilier pour identifier des ventes comparables pertinentes qui pourraient appuyer une conclusion différente. Une propriété plus grande, supérieure ou matériellement différente n’est généralement pas un meilleur comparable simplement parce qu’elle s’est vendue à prix plus élevé.

Un courtier peut également choisir de contester la décision par le biais d’un appel de valeur officiel. RPS offre aux prêteurs et aux courtiers la possibilité de contester une valeur si elle ne semble pas exacte. Aider le client à comprendre la différence entre contester une évaluation et fournir des preuves de marché significatives permettra de maintenir l’appel axé sur des faits que l’évaluateur peut examiner et prendre en compte.

Si vous gérez un dossier d’évaluation où le calendrier, la documentation, la complexité de la propriété ou les attentes de valeur créent des frictions, RPS peut vous aider à identifier la prochaine étape.

Julian Perera

Gestionnaire du réseau des évaluateurs, Région de l’Ouest

Julian est gestionnaire du réseau des évaluateurs, Région de l’Ouest, chez RPS. Il possède une vaste expérience au sein des équipes Courtiers et Succès de RPS. À titre d’évaluateur désigné DAR, Julian allie une solide connaissance du secteur à une compréhension approfondie des relations avec les évaluateurs, des flux opérationnels et de l’excellence du service.

Julian est gestionnaire du réseau des évaluateurs, Région de l’Ouest, chez RPS. Il possède une vaste expérience au sein des équipes Courtiers et Succès de RPS. À titre d’évaluateur désigné DAR, Julian allie une solide connaissance du secteur à une compréhension approfondie des relations avec les évaluateurs, des flux opérationnels et de l’excellence du service.